試算表

個社別の連結PKGを作成する方法をご紹介します(個別試算表の同期)

Step1 「個社連結PKG」→「試算表」タブ

1-1 「個社連結PKG」→「試算表」タブをクリックします

1-2 まずは画面右上の全社の「事業年度」「年月」を確認します

Step2① 【API連携対象となる会計ソフトを利用している場合】試算表を同期する

2①-1 「開始」及び「終了」の「事業年度」「年月」「同期する試算表の種類」を指定して「試算表を同期」ボタンをクリックします

- (注)勘定奉行クラウド及びPCAクラウド会計の場合は、貸借対照表だけの同期に対応しておりません。開発項目には入っておりますが、すぐにご利用の場合はお問い合わせいただければ対応いたしますのでご連絡ください。

2①-2 同期した試算表の数字が表示されます

- 未承認仕訳を含む試算表が同期されます

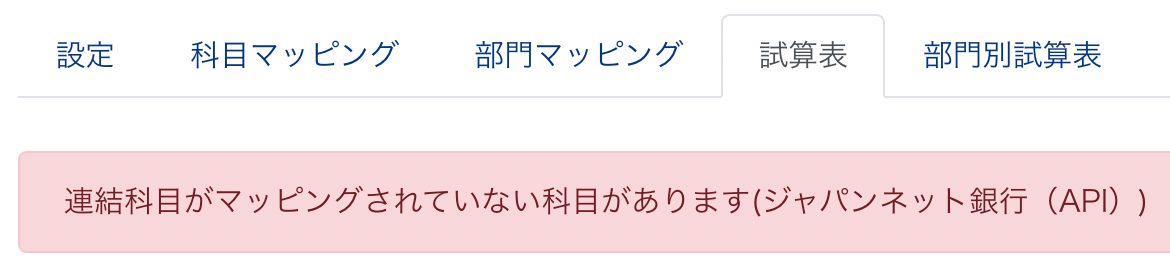

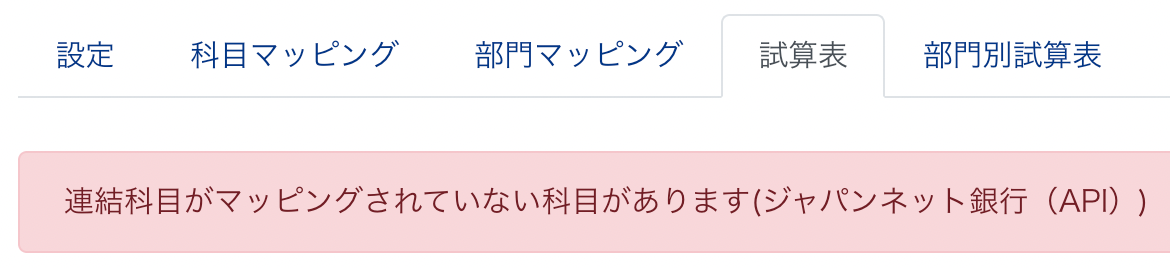

- この際、科目マッピング にて連結科目がマッピングされていれば「連結科目」列に連結科目が表示され、マッピングされていない場合は空欄になり、かつ以下のエラーが表示されますので、「科目マッピング」タブにて未選択のものをマッピングしてください

(空白になる画面)

(表示されるエラー)

2①-3 「同期した日時」と「同期対象としたTBの年月」が表示されます

- 最新版が同期されているか、間違った年月を同期していないか等の確認にご利用ください

Step2② 【API連携対象となる会計ソフトを利用していない場合】試算表をExcel又はCSVインポートする

2②-1 必要に応じて初期設定を行います

i 科目マッピング 画面にて、「マイナス表示付与している科目」にチェックを入れます

- 「個別修正・換算後」のページで貸借不一致が出た場合に、会計ソフト側と符号逆で計算されているものがないか確認し、もしあればその科目について「マイナス表示付与している科目」にチェックを入れて再度試算表を同期してください

ii 設定 画面にて、「試算表インポートで繰越利益剰余金から当期純利益を除く」にチェックを入れます

- インポートする試算表の「繰越利益剰余金」に当期純損益金額が含まれている場合、その分を取り除いた金額を繰越利益剰余金の金額としてインポートすることができます(自動計算されます)

iii 設定 画面にて、「試算表インポートで取り込まない科目」に科目を入力します

- インポートする試算表に「当期製品製造原価」や「当期純損益金額」などの取り込まれたくない科目が含まれている場合、インポート対象から除外してくれます

2②-2 インポート用のExcel又はCSVを作成します(サンプルCSVあり)

- 以下の項目を記載します

| account_category_name | account_item_name | account_code | closing_balance |

|---|---|---|---|

| (カテゴリ) | ★どちらか必須★(勘定科目名) | ★どちらか必須★(科目コード) | ★必須★(期末残高) |

- 「カテゴリ」も記載しなくて問題ありません(「勘定科目」または「科目コード」さえ記載していただければ、科目マッピングから自動で読み取ります)

- 「勘定科目」または「科目コード」は、どちらかを必ず記載してください。逆に、どちらか一方だけでもインポート可能です

- ユースケース:海外子会社から送付される資料で科目名が毎回微妙に異なる場合に、科目コードだけで取り込む運用をする場合

- サンプルCSVはこちら

- Excel /CSVインポートの場合は、インポート用ファイルにてバージョン管理をお願いします

- 作成にあたっての留意点は以下「留意点③CSV加工時の留意点(CSVには記載してはいけない科目など)」を必ずご参照ください

・加工時の留意点は、以下「留意点③」をご覧ください

2②-3 作成したExcel又はCSVをインポートします

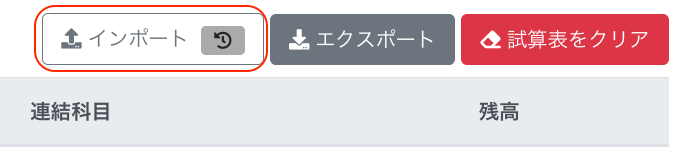

- 「インポート」ボタンをクリックします

- ※インポートについてはExcel・CSVインポートについて をご参照ください

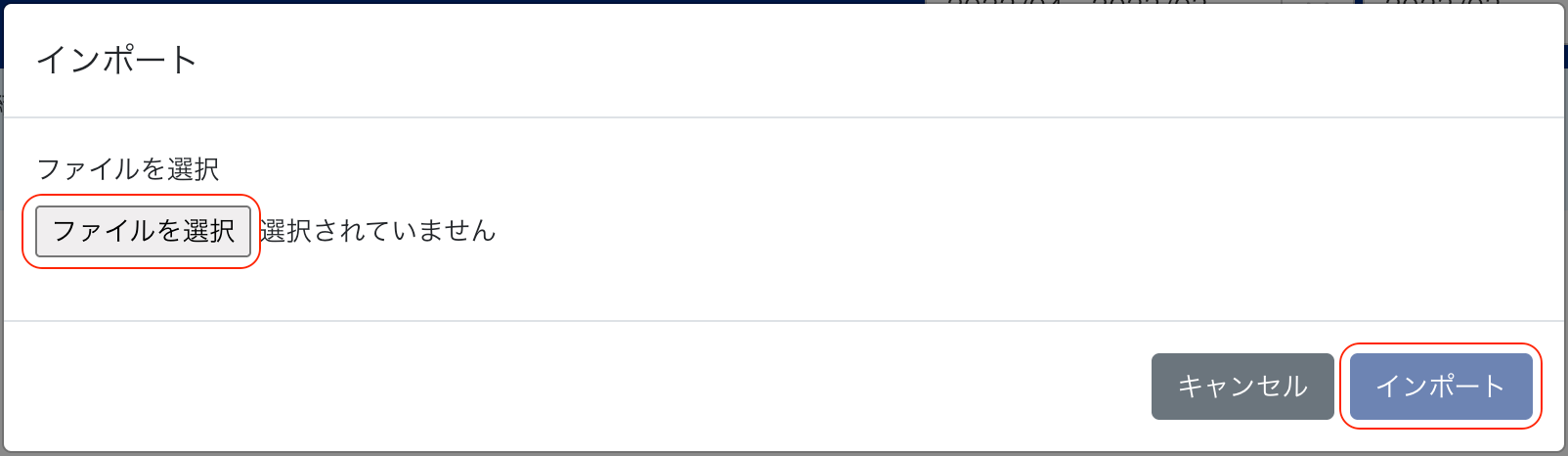

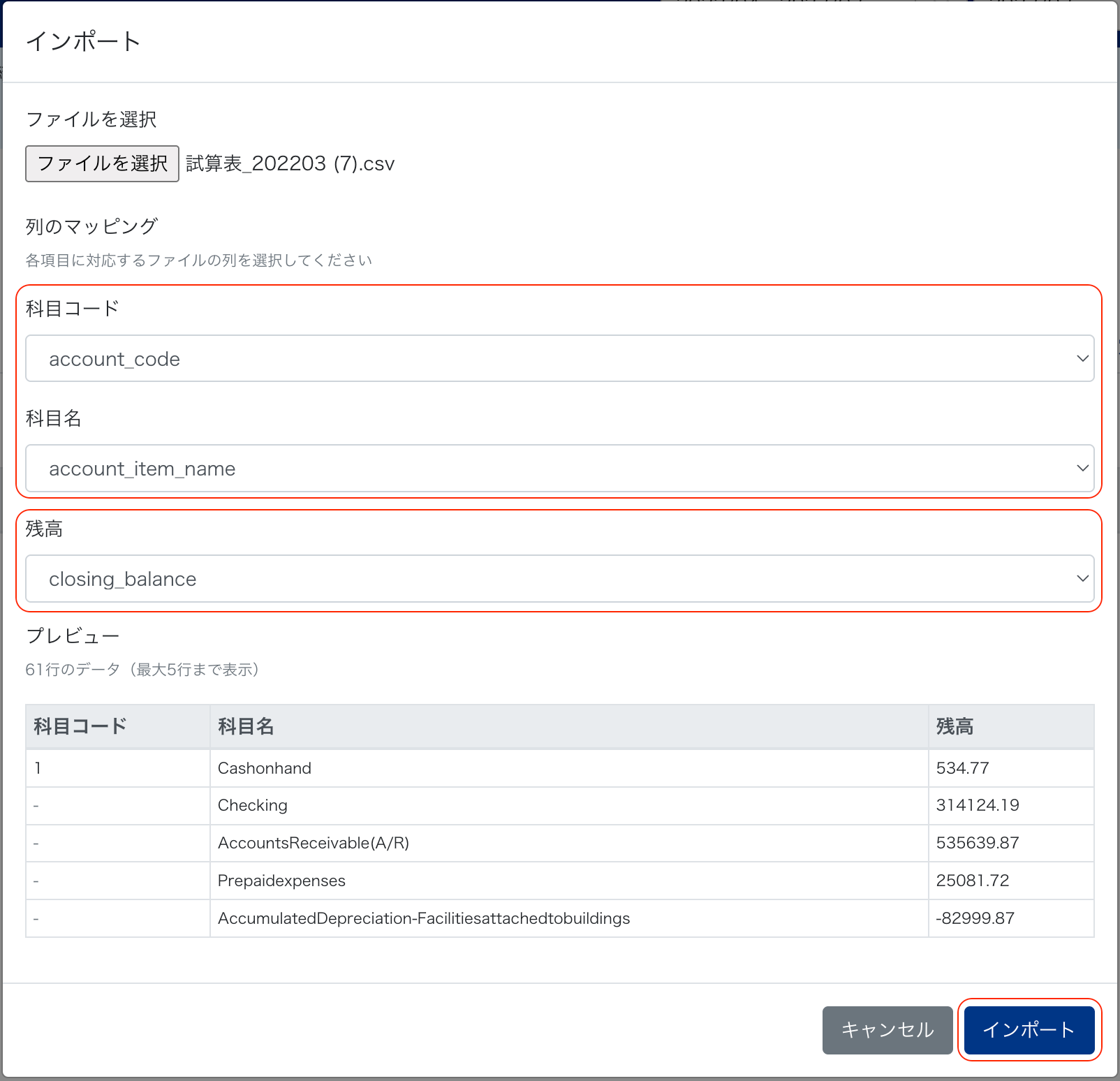

- 「ファイルを選択」をクリックしてインポートしたいファイルを選択し、「インポート」ボタンをクリックします

- 「科目コード」又は「科目名」、「残高」の必須項目を選択し、「インポート」をクリックします

- インポート後、科目マッピング にて連結科目がマッピングされていれば「連結科目」列に連結科目が表示され、マッピングされていない場合は空欄になり、かつ以下のエラーが表示されますので、「科目マッピング」タブにて未選択のものをマッピングしてください

(空白になる画面)

(表示されるエラー)

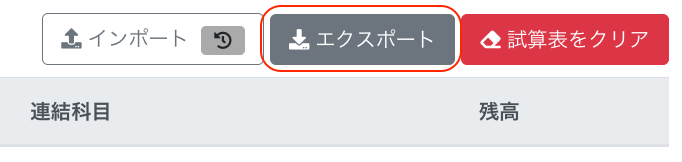

2③-4 必要に応じてエクスポートして加工します

- エクスポートしたCSVを加工して翌月以降のインポート用ファイルとして利用することも可能です

Tips

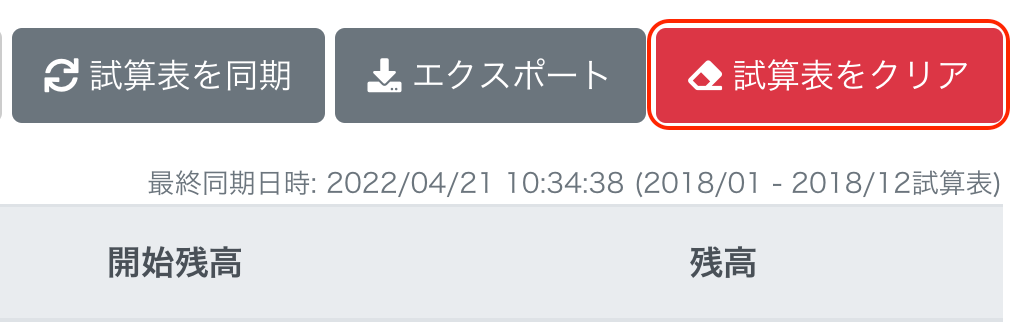

① 同期またはインポートした試算表を削除したい場合

- 一度同期またはインポートした試算表を削除したい場合は、「試算表をクリア」ボタンをクリックします

② API連携対象となる会計ソフトから同期される試算表について

- API連携対象となる会計ソフトからは未承認仕訳を含む試算表が同期されます

留意点

① 子会社の決算期が異なる場合の試算表同期について

③ CSV又はExcel加工時の留意点(CSV又はExcelには記載してはいけない科目など)

③-1 製造原価報告書を利用している場合について

- 個別の勘定科目(例:[製]給料手当)ごとに記載してください

- 損益計算書の「当期製品製造原価」については、上記個別の勘定科目をYUI内で合計して算出するので、CSV又はExcelには記載しないでください

③-2 当期純利損益金額について

- 『貸借対照表の純資産の部の「当期純損益金額」』については、損益計算書の「当期純損益金額」を利用するので、CSV又はExcelには記載しないでください

- もし純資産の部の繰越利益剰余金に当期純損益金額が含まれている場合は、その分を除いてください

- 例:TBの繰越利益剰余金が100で、この中に当期純損益金額が40含まれている場合、60(100-40)を繰越利益剰余金の金額にしてインポートする

- 『損益計算書の「当期純損益金額」』は、個別の科目(売上高や仕入、販管費等の個別の科目)をYUI内で計算して算出するので、CSV又はExcelには記載しないでください

③-3 プラス・マイナス表記について

- 借方科目も貸方科目もそれぞれプラス表記で記載してください

- 負債、収益だからと言ってマイナス表記では記載しません

- 期末仕掛品など差引計算される科目もプラス表記で記載してください

- 実際にマイナス残高となってしまっている場合はマイナス表記で記載してください(例:預り金がマイナス(借方)残高など)

- ただし、以下の科目は各残高をマイナス表記してください

- 貸倒引当金

- 減価償却累計額

- 法人税等調整額(貸方残高の場合)

③-4 小数点以下の数字について

- Excelでインポート用の試算表を作成している場合、小数点以下の数字がある場合は必ずセル上で表示するようにしてください

- 表示させておかないと、インポート時に小数点以下が切り捨てられてしまい、貸借不一致となりインポートできなくなります

③-5 検証方法

- インポートするCSVが完成したら、以下の検算で貸借が一致していることを確認してください

- 資産+費用=負債+純資産+収益

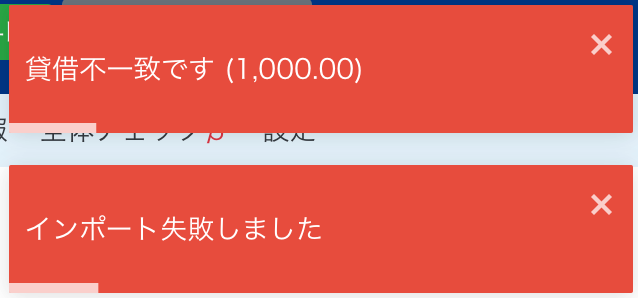

- 当期の数字について貸借が一致しないままインポートした場合、以下のようなエラーが出ます

- 括弧内は差額です。同額か、もしくは半額の金額を探してみてください

- 開始残高が貸借不一致の場合のチェックは今後対応予定ですので、こちらは事前にご確認ください

- ※増減表の期首残高の数字として利用するため、貸借不一致の場合そちらに影響する可能性があります